리츠제도

부동산금융의 중심 부동산투자는 REITs!

리츠 개념

정의

-

- 리츠(Real Estate Investment Trusts)*란 부동산투자회사법 제2조제1호에 따라 다수의 투자자로부터 자금을 모아 부동산, 부동산 관련 증권 등에 투자·운영하고 그 수익을 투자자에게 돌려주는 부동산 간접투자기구인 주식회사임.

-

-

* 자산을 부동산에 투자하여 운용하는 것으로 법 제3조부터 제8조까지, 제11조의2, 제45조 및 제49조의2 제1항제2호에 적합하게 설립된 회사 : 자기관리 · 위탁관리 · 기업구조조정 부동산투자회사(법 제2조제1호)

-

-

다수의 투자자 : 영업인가를 받거나 등록을 한 날부터 2년 이내에 발행주식 총수의 30% 이상을 일반인의 청약에 제공

(법 제14조의8제2항) -

부동산 : 총 자산의 70% 이상을 부동산(건축 중인 건축물 포함)에 투자․운용(법 제25조제1항)

-

투자자에게 배당 : 배당가능이익의 90% 이상 배당 의무(법 제28조)

- 주식회사 : 부동산투자회사법에 정한 사항 외에는 상법 적용(법 제3조제1항 및 제2항)

-

다수의 투자자 : 영업인가를 받거나 등록을 한 날부터 2년 이내에 발행주식 총수의 30% 이상을 일반인의 청약에 제공

목적

- 일반인에게 부동산 간접투자 기회 제공

- 부동산 투자 접근이 어려운 소액투자자에게 우량 부동산에 대한 투자참여 기회를 제공하여 일반인의 부동산 간접투자 기회제공

- 부동산 가격 안정

- 인구증가와 경제발전에 따른 지가상승 등에 의한 투기적 부동산 시장을 건전한 투자시장으로 전환하여 부동산시장 가격안정 도모함

- 건설시장 활성화 도모

- 외환위기 이후 건설산업의 침체를 극복하기 위해 자본시장에서 안정적 자금조달이 가능한 투자도관체(conduit) 필요함

- 부동산산업의 발전

- 상대적으로 낙후된 부동산시장을 선진화하고 우수 전문인력을 육성함으로써 대외개방에 따른 경쟁력을 제고하고 유동화하기 어려운 부동산의 문제점을 개선하여 부동산 거래의 활성화 도모함

근거법령

도입 및 배경

도입배경

-

- 리츠는 1960년 미국에서 최초 도입을 시작으로 2000년 이후 유럽 및 아시아로 급속히 확산되었으며, 우리나라는 1997년 외환위기 이후 기업들의 보유 부동산 유동화를 통한 기업구조조정을 촉진하기 위해 「부동산투자회사법」을 제정(2001.5.7)하여 처음 도입되었음.

연혁

| 2001 |

|

|---|---|

| 2004 |

|

| 2007 |

|

| 2010 |

|

| 2012 |

|

| 2013 |

|

| 2015 |

|

| 2016 |

|

| 2017 |

|

| 2018 |

|

| 2020 |

|

| 2021 |

|

리츠 구조

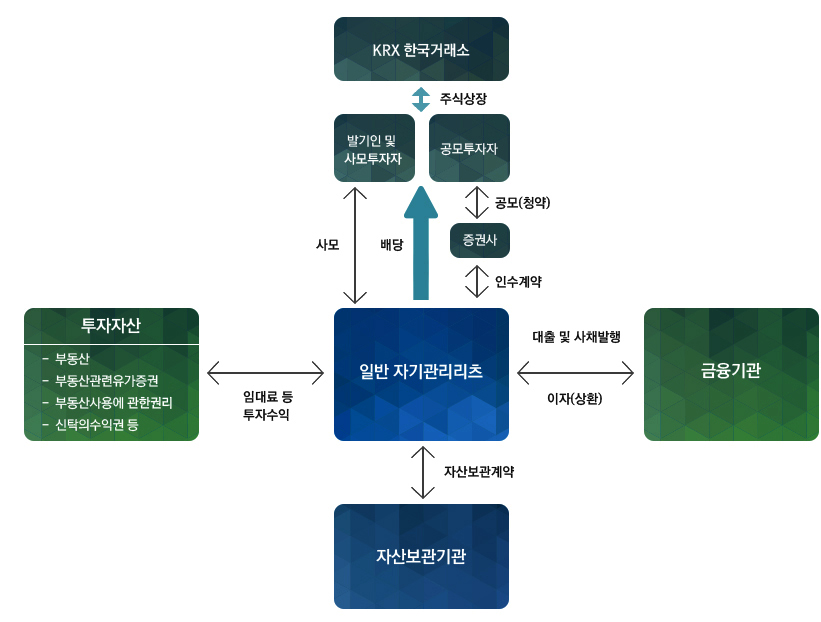

자기관리 부동산투자회사의 구조

-

- 자산운용 전문인력을 포함한 임직원을 상근으로 두고 자산의 투자 및 운용을 직접 수행하는 실체형 회사.

- 일반 자기관리 리츠는 자산보관 기관과 자산보관 계약을 진행

- 일반 자기관리 리츠는 투자자산(부동산, 부동산관련 유가증권, 부동산 사용에 관한 권리, 신탁의 수익권 등)에 투자 하여 임대료 등의 투자수익 발생.

- 일반 자기관리 리츠는 금융기관에 대출 및 사채를 발행하고 이자를 상환.

- 일반 자기관리 리츠는 발기인 및 사모투자자가 사모하고 이에 대한 배당을 진행.

- 일반 자기관리 리츠는 증권사와의 인수계약을 진행하고, 증권사는 공모투자자로 하여금 공모(청약)을 받아서 배당을 진행

- 발기인 및 사모투자자, 공모 투자자는 krx 한국거래소를 통해 주식상장을 진행.

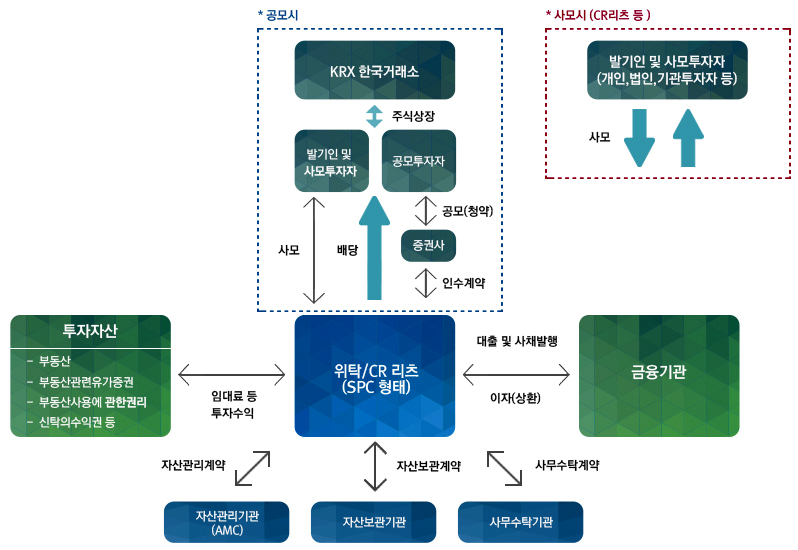

위탁관리 및 기업구조조정 부동산투자회사의 구조

-

- (위탁관리) 자산의 투자․운용을 자산관리회사에 위탁하는 명목형 회사.

- (기업구조조정) 위탁관리 부동산투자회사와 동일한 구조이나 투자대상 부동산이 기업구조조정용 부동산으로 한정.

- 위탁/CR 리츠(SPC형태)는 자산관리 기관(AMC)와 자산관리계약, 자산보관 기관과 자산보관 계약, 사무수탁기관과 사무수탁 계약을 진행

- 위탁/CR 리츠(SPC형태)는 투자자산(부동산, 부동산관련 유가증권, 부도산 사용에 관한 권리, 신탁의 수익권 등)에 투자 하여 임대료 등의 투자수익 발생.

- 위탁/CR 리츠(SPC형태)는 금융기관에 대출 및 사채를 발행하고 이자를 상환.

- 공모시

- 위탁/CR 리츠(SPC형태)는 발기인 및 사모투자자와 사모를 진행

- 위탁/CR 리츠(SPC형태)는 증권사와 인수계약을 진행하고, 공모투자자에 공모(청약)을 진행

- 발기인 및 사모투자자, 공모투자자는 KRX 한국거래소와 주식상장을 통해 거래

- 위탁/CR 리츠(SPC형태)는 발기인 및 사모투자자와 공모투자자에게 배당을 지급

- 사모시(CR 리츠 등)

- 위탁/CR 리츠(SPC형태)는 발기인 및 사모투자자(개인, 법인, 기관 투자자 등)와 사모를 진행

부동산투자회사의 비교

| 종류 | 자기관리리츠 | 위탁관리리츠 | 기업구조조정리츠 |

|---|---|---|---|

| 투자대상 | 일반부동산 / 개발사업 | 일반부동산 / 개발사업 | 기업구조조정용 부동산 |

| 영업개시 | 국토교통부 영업인가(공모, CR리츠는 금융위 사전협의) | ||

| 설립주체 | 발기인(발기설립) | ||

| 감 독 | 국토부․금융위 | 국토부․금융위 | 국토부․금융위 |

| 회사형태 | 실체회사 (상근 임·직원) |

명목회사 (상근없음) |

명목회사 (상근없음) |

| 최저자본금 | 70억원 | 50억원 | 50억원 |

| 주식분산 | 1인당 50%이내 | 1인당 50%이내 | 제한없음 |

| 주식공모 | 주식 총수의 30%이상 | 주식 총수의 30%이상 | 의무사항 아님 |

| 상장 | 요건충족시 | 요건충족시 | 의무사항 아님 |

| 자산구성 (매분기말) |

부동산:70%이상 (부동산, 부동산 관련 증권 및 현금 80%이상) |

부동산:70%이상 (부동산, 부동산 관련 증권 및 현금 80%이상) |

기업구조조정부동산:70%이상 (부동산, 부동산 관련 증권 및 현금 80%이상) |

| 자산운용 전문인력 |

5인 (리츠 상근 고용) | 자산관리회사(5인)에 위탁운용 | 자산관리회사(5인)에 위탁운용 |

| 배당 | 50%이상 의무배당(초과배당가능) (2021년 12월 31일까지) |

90%이상 의무배당(초과배당가능) | 90%이상 의무배당(초과배당가능) |

| 처분제한 | 1년 | 1년 | 제한없음 |

| 개발사업후 분양하는 경우에는 처분 제한기간 없음 | |||

| 자금차입 | 자기자본의 2배이내(주총 특별결의시 10배) | ||

* 부동산개발사업에 투자하려면 부동산투자자문회사가 작성한 평가서를 부동산개발사업에 투자하기 1개월 전에 국토교통부장관에게 제출 (법 제26조제3항)

리츠 현황

리츠 시장 현황

-

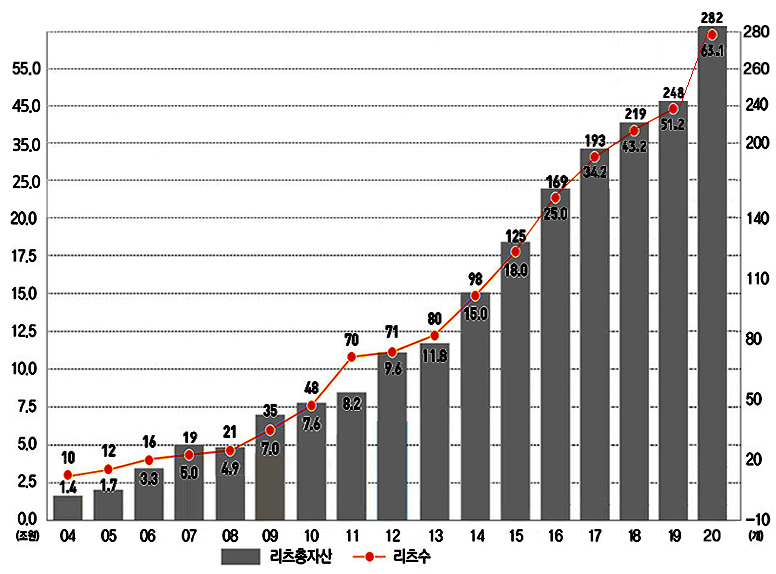

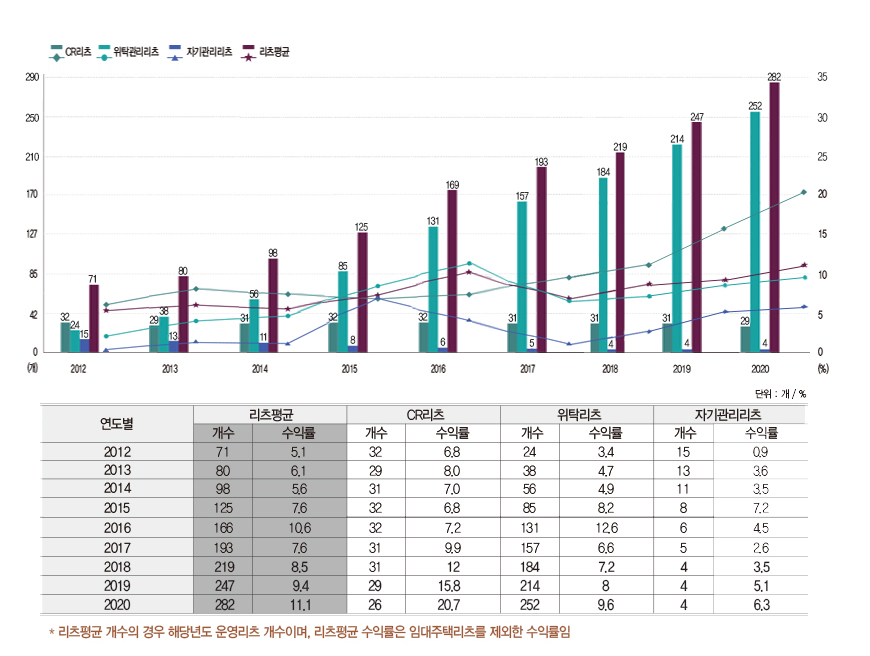

- 리츠 시장규모는 2002년 자산규모 5,584억원을 시작으로 2013년도에 10조원, 2016년 25조원을 돌파하여 2020년 12월말 리츠 시장 규모는 63.1조원 달성함

- 2004년 리츠총자산 1.4조원, 리츠수 10개

- 2005년 리츠총자산 1.7조원, 리츠수 12개

- 2006년 리츠총자산 3.3조원, 리츠수 16개

- 2007년 리츠총자산 5.0조원, 리츠수 19개

- 2008년 리츠총자산 4.9조원, 리츠수 21개

- 2009년 리츠총자산 7.0조원, 리츠수 35개

- 2010년 리츠총자산 7.6조원, 리츠수 48개

- 2011년 리츠총자산 8.2조원, 리츠수 70개

- 2012년 리츠총자산 9.6조원, 리츠수 71개

- 2013년 리츠총자산 11.8조원, 리츠수 80개

- 2014년 리츠총자산 15.0조원, 리츠수 98개

- 2015년 리츠총자산 18.0조원, 리츠수 125개

- 2016년 리츠총자산 25.0조원, 리츠수 169개

- 2017년 리츠총자산 34.2조원, 리츠수 193개

- 2018년 리츠총자산 43.2조원, 리츠수 219개

- 2019년 리츠총자산 51.2조원, 리츠수 248개

- 2020년 리츠총자산 63.1조원, 리츠수 282개

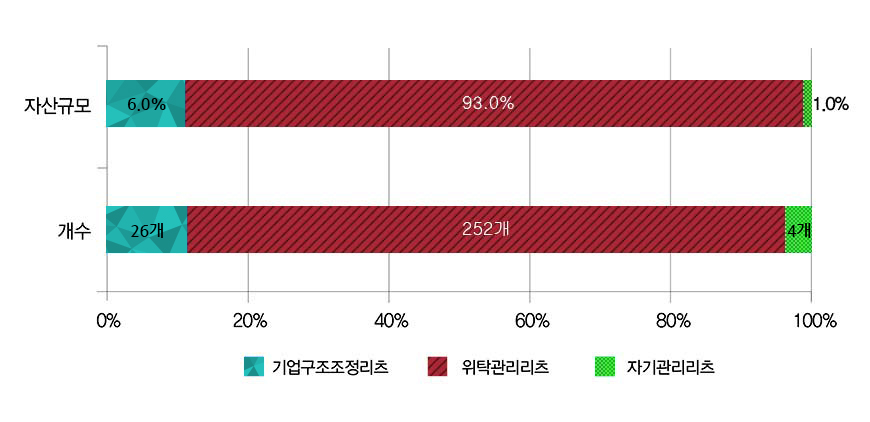

- 리츠는 2001.12.21. 교보메리츠퍼스트CR리츠 설립을 시작으로 2020년 12월말 CR리츠(26개), 위탁관리(252개), 자기관리리츠(4개)로 총 282개 리츠가 인가되어 운용되고 있음

- 자산규모 및 개수

- 기업구조 조정리츠 6.0%, 26개

- 위탁관리 리츠 930%, 252개

- 자기관리 리츠 1.0%, 4개

리츠 수익률(연평균 배당수익률)

-

- 2011년이후 리츠수익률은 안정적인 흐름이 지속되고 있으며, 2018년 평균배당수익률은 8.5% 수준을 보임(임대주택 제외)

리츠평균 개수의 경우 해당년도 운영리츠 개수이며, 리츠평균 수익률은 임대주택리츠를 제외한 수익률임.연도별 리츠 수 및 수익률 연도별 리츠평균 CR리츠 위탁리츠 자기관리리츠 개수 수익률 개수 수익률 개수 수익률 개수 수익률 2012 71 5.1 32 6.8 24 3.4 15 0.9 2013 80 6.1 29 8.0 38 4.7 13 3.6 2014 98 5.6 31 7.0 56 4.9 11 3.5 2015 125 7.6 32 6.8 85 8.2 8 7.2 2016 166 10.6 32 7.2 131 12.6 6 4.5 2017 193 7.6 31 9.9 157 6.6 5 2.6 2018 219 8.5 31 12 184 7.2 4 3.5 2019 247 9.4 29 15.8 214 8 4 5.1 2020 282 11.1 26 20.7 252 9.6 4 6.3

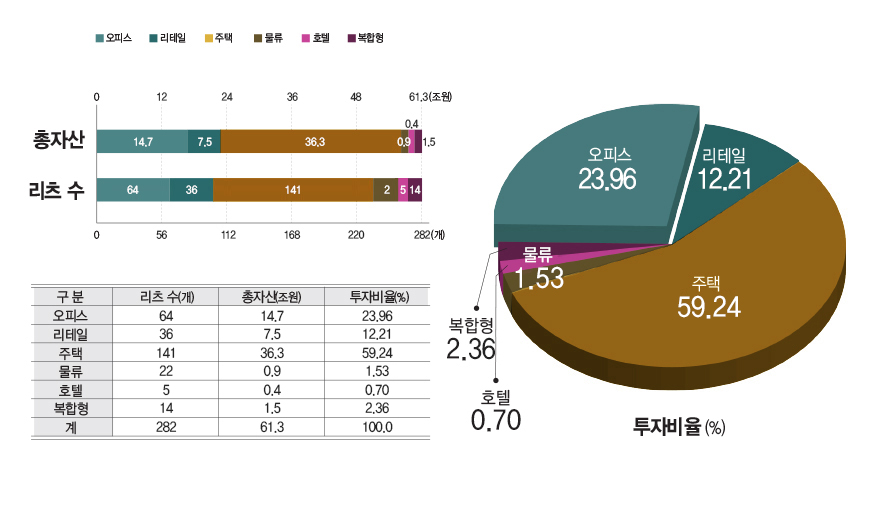

유형별 투자 자산 현황 (2019년 12월 말)

리츠 유형별 투자 자산 현황 구분 리츠 수(개) 총자산(조 원) 투자비율(%) 오피스 64 14.7 23.96 리테일 36 7.5 12.21 주택 141 36.3 59.24 물류 22 0.9 1.53 호텔 5 0.4 0.70 복합형 14 1.5 2.36 계 282 61.3 100.0

해외 리츠 현황

해외 리츠 현황

-

- 2000년대 이후 자본시장과 부동산 시장의 통합이 전 세계적인 추세로 발전하면서 부동산 유동화 및 증권화의 방편으로 리츠가 빠르게 확산됨

- 리츠 제도는 1960년 미국에서 최초 도입을 시작으로 2000년 이후 유럽 및 아시아 지역에 급속히 확산되었으며, 1994년 5개 국가에서만 시행되었으나, 2016년말 기준 37개 국가에서 시행되고 있음.

- 리츠 제도의 세부내용은 국가별로 차이가 있으나, 일반적으로 다수의 투자자에 의한 분산소유, 과세대상 소득의 대부분을 배당으로 분배한다는 공통점을 가지고 있음

(2020년 3월말 기준)

| 구분 | 미국 | 호주 | 일본 | 싱가포르 | 홍콩 |

|---|---|---|---|---|---|

| 도입 | 1960년 | 1971년 | 2000년 | 2002년 | 2003년 |

| 규모 | 227개, 1,183조원 (1개당 5.2조) |

56개, 113조원 (1개당 2.0조) |

58개, 114조원 (1개당 2.0조) |

36개, 55조원 (1개당 1.5조) |

12개, 29조원 (1개당 2.4조) |

| 유형 | 제한없음 (대부분 회사형, 자기관리) | 신탁형, 위탁관리 (결합증권형 가능) | 회사형,위탁관리 | 신탁형, 위탁관리 | 신탁형, 위탁관리 |

리츠 제도 도입 국가

| 지역 | 국가 | 제도 시행시기 | |

|---|---|---|---|

| 아메리카 | 미국 | 1960 | |

| 푸에르토리코 | 1972 | ||

| 캐나다 | 1993 | ||

| 브라질 | 1993 | ||

| 코스타리카 | 1997 | ||

| 멕시코 | 2004 | ||

| 칠레 | 2014 | ||

| 유럽 | 네덜란드 | 1969 | |

| 벨기에 | 1995 | ||

| 터키 | 1995 | ||

| 그리스 | 1999 | ||

| 프랑스 | 2003 | ||

| 불가리아 | 2005 | ||

| 이스라엘 | 2006 | ||

| 독일 | 2007 | ||

| 이탈리아 | 2007 | ||

| 룩셈부르크 | 2007 | ||

| 영국 | 2007 | ||

| 리투아니아 | 2008 | ||

| 핀란드 | 2009 | ||

| 스페인 | 2009 | ||

| 헝가리 | 2011 | ||

| 아일랜드 | 2013 | ||

| 아시아·태평양 | 호주 | 1971 | |

| 뉴질랜드 | 1971 | ||

| 일본 | 2000 | ||

| 대한민국 | 2001 | ||

| 싱가포르 | 2002 | ||

| 홍콩 | 2003 | ||

| 말레이시아 | 2005 | ||

| 태국 | 2005 | ||

| 두바이 | 2006 | ||

| 인도네시아 | 2007 | ||

| 인도 | 2008 | ||

| 필리핀 | 2010 | ||

| 아프리카 | 남아프리카 공화국 | 2013 | |

- 개인정보처리방침 ▶

- 사이트이용약관 ▶

- 이메일집단수집거부 ▶

- 찾아오시는 길 ▶

- 품질오류신고 및 확인 ▶

오늘 방문자 수 : 126

총 방문자 수 : 1,043,337

- 주무부처) 국토교통부 (우) 30064 세종특별자치시 도움6로 11

- 운영기관) 한국부동산원 (우) 41068 대구광역시 동구 이노밸리로291 (신서동 1145) 053-663-8762

- Copyright(c) Ministry of Land. Infrastructure and Transport. all Rights reserved.